Fachinformationen

Hier finden Sie allgemeine Informationen und Checklisten zum Preisrecht, der Abrechnung öffentlicher Aufträge, Abrechnung von F&E-Projekten und weitere themenbezogene Fachinformationen.

Sollten Sie weitere Fragen rund Thema der Abrechnung öffentlicher Aufträge und Zuwendungen haben, kontaktieren Sie uns gerne.

Informationen zum öffentliche Preisrecht

Zuwendungen auf Kostenbasis

Kommentar: Ebisch/Gottschalk

Der Standardkommentar stellt der Praxis in gewohnter Weise eine dem neuesten Stand entsprechende Bearbeitung des Preisrechts für Öffentliche Aufträge zur Verfügung.

BMWi-Gutachten

Im Jahr 2015 wurde im Auftrag des Bundeswirtschaftsministeriums gemeinsam mit Prof. Dr. Oliver Dörr das Gutachten „Die Bedeutung der Verordnung PR Nr. 30/53 über die Preise bei öffentlichen Aufträgen“ erstellt.

Checklisten

Wir haben hinen eine Reihe von Checklisten und Hinweisen zusammengestellt, die Ihnen bei der Umsetzung des Preis- und Zuwendungsrecht helfen können.

Das öffentliche Preisrecht

Für die Beschaffungsprozesse in öffentlichen Institutionen sieht der Gesetzgeber neben dem Vergaberecht das öffentliche Preisrecht vor. Dieses regelt die Ermittlung des höchstzulässigen Preises für öffentliche Aufträge. Die hierfür geltende VO PR 30/53 wurde im Jahre 1953 erlassen und bislang keinen grundlegenden Reformen unterzogen. Für öffentliche Aufträge wird über das Preisrecht die Maxime vorgegeben, Verträge zu Marktpreisen abzuschließen, wann immer diese existieren. Nur in Ausnahmefällen soll auf Preise zurückgegriffen werden, die sich an den Selbstkosten des Auftragnehmers orientieren. Diese Ausnahmetatbestände sind als erfüllt anzusehen, wenn die Preisbildung am Markt wegen fehlender wettbewerblicher Konkurrenz oder auch einer allgemeinen Mangellage bei den Gütern nicht wie gewünscht erfolgt ist.

Für die sodann einschlägigen Selbstkostenpreise muss auf die „Leitsätze für die Preisermittlung aufgrund von Selbstkosten“ – kurz LSP – zurückgegriffen werden, die der VO PR 30/53 als Anlage beigefügt sind.

Auf den Folgeseiten finden sich weitere hilfreiche Informationen zu wesentlichen Aspekten der Preisgestaltung bei öffentlichen Aufträgen. Zunächst wird die Preisbildung gemäß Preisverordnung allgemein skizziert, es folgt eine konkretere Darstellung des oben erwähnten Marktpreisvorrangs und schließlich wird das wichtige Themenfeld der Preisprüfung näher erläutert.

Zuwendungen auf Kostenbasis

Preisrechtliche Aspekte bei öffentlichen Zuwendungen

Projektförderung als Teil der öffentlichen F&E-Förderung

Dem Staat stehen zur Umsetzung der Forschungsförderung diverse Instrumente zur Verfügung. Im Rahmen der direkten Förderung werden grundlegend die institutionelle und die projektbezogene Förderung unterschieden. Die direkte institutionelle Förderung bedeutet einen langfristigen, regelmäßigen Ausgabenzuschuss an Forschungsorganisationen. Die Projektförderung wird durch staatliche Förder- oder Fachprogramme charakterisiert, unter dessen genereller Zielsetzung einzelne F&E-Vorhaben direkt gefördert werden. Die Förderung ist zeitlich befristet und erfolgt auf Antrag. Die direkte Projektförderung ist von großer wirtschaftlicher Bedeutung. Im Gegensatz zur institutionellen Förderung schließt sie auch eine unmittelbare Förderung der Wirtschaft ein.

Wesentlich für die Förderung ist ihre inhaltliche Ausgestaltung, d.h. in welcher Form die staatliche Leistung für den Förderempfänger sichtbar wird. Die häufigste inhaltliche Ausgestaltung direkter F&E-Projektförderung stellen Zuwendungen dar. Es handelt sich dabei um zweckgebundene Leistungen der öffentlichen Hand, u.a. an private Dritte. Sie sind zumeist als verlorene Zuschüsse ausgestaltet, d.h. nur bei Verletzung von Förderbedingungen o.Ä. kann es zu einem Rückzahlungsanspruch seitens des Fördergebers kommen. Gerade deshalb ist diese Form der Förderung bei Förderempfängern beliebt.

Zuwendungen müssen bestimmte Voraussetzungen erfüllen. Sie werden für F&E-Projekte regelmäßig dann gewährt, wenn die Durchführung der Projekte aus eigenen finanziellen Mitteln – bspw. aufgrund zu hoher Unsicherheit bzgl. des Projekterfolgs – für den Förderempfänger nicht in Betracht kommt. Der Zweck oder das Ziel der Projekte muss explizit benannt werden und ein erhebliches Bundesinteresse, welches zumeist durch Förderprogramme artikuliert wird, verfolgen. Die Leistung von Zuwendungen erfolgt freiwillig an Stellen außerhalb der Bundesverwaltung, d.h. es besteht kein Rechtsanspruch seitens des Förderempfängers.

Ermittlung und Höhe einer Zuwendung

Um die Höhe einer Zuwendung zu ermitteln, gilt es zunächst die Bemessungsgrundlage zu definieren. Zwar stellen Ausgaben den Regelfall der Bemessungsgrundlage dar, allerdings werden gerade für F&E-Projekte großer oder mittelständischer Unternehmen Zuwendungen auf Kostenbasis gewährt. Die Förderempfänger haben dabei faktisch die Vorschriften des Handels- und Steuerrechts sowie die GoB zu beachten. Dabei werden Kosten als bewerteter Verbrauch von Gütern oder Dienstleistungen im Rahmen der betrieblichen Leistungserstellung verstanden. Maßgeblich für die Ermittlung der Kosten sind vor allem im Bereich der F&E-Förderung des BMBF die relevanten Nebenbestimmungen für Zuwendungen auf Kostenbasis an Unternehmen der gewerblichen Wirtschaft für F&E-Vorhaben (NKBF 98). Grds. sind die Selbstkosten eines Vorhabens, welche bei wirtschaftlicher Betriebsführung entstehen und durch den Förderempfänger nachgewiesen werden, zuwendungsfähig. Insb. im Bereich der Projektförderung, in dem das Ziel bzw. das Ergebnis eines Vorhabens vorgegeben ist, orientiert sich die wirtschaftliche Betriebsführung am Minimumprinzip, d.h. der Zuwendungszweck soll mit möglichst geringem Mitteleinsatz erreicht werden. Diese Wirtschaftlichkeit einer Betriebsführung gilt es dabei betriebsindividuell unter Rücksichtnahme auf die unternehmerische Entscheidungsfreiheit zu ermitteln.

Bei der Ermittlung der Selbstkosten sind die Leitsätze für die Preisermittlung aufgrund von Selbstkosten (LSP) anzuwenden. Diese umfassen neben Definitionen von Kostenbegriffen und Normen zur Gewinnermittlung vor allem einen Katalog zu Art und Umfang zuwendungsfähiger Kostenarten sowie die (Mindest-)Gliederung der Kalkulation. Nach den LSP sind grds. sämtliche aufwandsgleiche Grundkostenarten zu berücksichtigen, die in Zusammenhang mit der Leistungserstellung stehen und nicht nach den LSP als kalkulatorische Kosten betrachtet werden. Hierunter fallen Materialkosten (Nr. 11 – 21 LSP), Personalkosten (Nr. 22 – 25 LSP), sonstige Kosten (Nr. 26 – 29 LSP) und Kostensteuern (Nr. 30 LSP). Die Höhe der zuwendungsfähigen Kosten orientiert sich an allgemeinen Grundsätzen der Kostenrechnung: Im Rahmen der Vorkalkulation sind Tagespreise, bei der Nachkalkulation sind Anschaffungspreise anzusetzen. Anders als bei der Anwendung der LSP im Bereich öffentlicher Aufträge hat der Förderempfänger Skontoerträge immer zu berücksichtigen und weiterzugeben. Bezogen auf Personalkosten werden tarifliche oder angemessene vertragliche Löhne und Gehälter sowie entsprechende Sozialaufwendungen als zuwendungsfähiger Umfang angegeben. Vertriebskosten, Gewerbeertragsteuer und Kosten freier F&E werden jedoch nicht anerkannt.

Neben diesen aufwandsgleichen Kosten sehen die LSP auch die Berücksichtigung kalkulatorischer Kosten vor. Dies sind kalkulatorische Abschreibungen, Zinsen, Wagniskosten, Unternehmerlohn und Gewinn. Die drei letztgenannten kalkulatorischen Kostenarten sind jedoch explizit nicht zuwendungsfähig. Die Ermittlung der kalkulatorischen Abschreibung hat unabhängig von handels- oder steuerbilanziellen Wertansätzen zu erfolgen. Es muss linear zu den Anschaffungs- oder Herstellkosten abgeschrieben werden. Die kalkulatorischen Zinsen werden ungeachtet der tatsächlichen Kapitalstruktur und Fremdkapitalkosten berücksichtigt. Das betriebsnotwendige Kapital als Bemessungsgrundlage der kalkulatorischen Zinsen ergibt sich aus der Summe des betriebsnotwendigen Anlage- und Umlaufvermögens vermindert um das Abzugskapital. Es wird nach Nr. 45 LSP zu fortgeführten Anschaffungs- oder Herstellungskosten bewertet. Der Zinshöchstsatz beträgt nach Nr. 43 LSP i.V.m. VO PR Nr. 4/74 6,5% bzw. im Geltungsbereich der NKBF 98 nur 6%. Die so ermittelten kalkulatorischen Zinsen können im Geltungsbereich der NKBF 98 nach Nr. 4.1 NKBF 98 nur vorhabenanteilig berücksichtigt werden.

Die ermittelten zuwendungsfähigen Kostenarten sind möglichst direkt, d.h. ohne Schlüsselung, auf Kostenstellen, als Einzelkosten zu verteilen. Ist dies nicht möglich, sind die übrigen Kosten als Gemeinkosten mittels adäquater Schlüssel den verschiedenen Kostenstellen zuzurechnen. Eine Kostenstellengliederung ergibt sich indirekt aus der einzuhaltenden Mindestgliederung der Kalkulation nach Nr. 10 LSP. Danach empfiehlt sich eine Einteilung in Material-, Eigenfertigungs-, Fremdfertigungs- und Verwaltungskostenstellen. Für die Kalkulation von Zuwendungen kann der Zuwendungsgeber die genaue Gliederung unter Beachtung der Mindestgliederung nach Nr. 10 LSP vorgeben. Solch eine Vorgabe macht bspw. das BMBF in seinem Merkblatt Vorkalkulation für Zuwendungen – Kostenbasis (AZK 4).

Für die Kalkulation der Selbstkosten sind nun die Kosten im Rahmen einer Kostenträgerrechnung dem zu fördernden F&E-Vorhaben zuzuordnen. Hierbei kommen grds. das Zuschlags- und das Divisionsverfahren sowie Mischformen in Betracht. Gerade F&E-Vorhaben mit ihren individuellen und heterogenen Kostenstrukturen werden regelmäßig über klassische Zuschlagskalkulationen abgerechnet. Im Fall der Gliederung nach AZK 4 werden Gemeinkosten lediglich auf Material- und Eigenfertigungseinzelkosten verrechnet. Zudem können Verwaltungsgemeinkosten auf die Summe der unmittelbaren Vorhabenkosten zugeschlagen werden.

Neben dieser ausführlichen Kalkulation erlauben die Nebenbestimmungen auch die pauschale Ermittlung der Kosten als Bezugsbasis der Höhe einer Zuwendung. Diese Abrechnungsmethode hat der Förderempfänger zu beantragen. Hierbei werden lediglich folgende Einzelkosten angesetzt: Materialkosten, Kosten für Fremdleistungen, Reisekosten, Abschreibungen auf vorhabenspezifische Anlagen und Personalkosten. Dabei werden die Personalkosten aus den steuerpflichtigen Jahresbruttolöhnen abzüglich der Arbeitgeberanteile zur Sozialversicherung und möglicher Boni berechnet. Aus diesem Betrag ist mittels Division durch die tatsächlich geleisteten oder vertraglich vereinbarten Jahresstunden ein Stundensatz zu bilden. Dieser Satz ist wiederum mit den durch konkrete Aufschreibung nachzuweisenden, für das Vorhaben geleisteten Stunden zu multiplizieren. Sämtliche weiteren Kosten werden über einen pauschalen Zuschlagssatz von aktuell 120% auf die Personaleinzelkosten abgegolten.

Im Rahmen der Antragstellung hat das Unternehmen die voraussichtlichen Selbstkosten seines F&E-Vorhabens in einer Vorkalkulation darzustellen. Die Höhe der Kosten basiert dabei zwar auf Werten aus der Vergangenheit, jedoch sollen voraussehbare Entwicklungen Berücksichtigung finden. Die Vorkalkulation ist somit mit Unsicherheiten behaftet. Diese Unsicherheit betrifft jedoch hauptsächlich den Antragsteller, da die Vorkalkulation als Höchstbetrag verbindlich ist. Lediglich innerhalb dieses Gesamthöchstbetrages sind Abweichungen in Einzelpositionen möglich. Erhebliche Abweichungen (>20%) bedürfen der Zustimmung des Zuwendungsgebers. Letztlich maßgeblich für die Bestimmung der Höhe der Zuwendung aus den Selbstkosten eines Vorhabens ist sodann die Förderquote, welche durch die relevante Förderrichtlinie oder den Zuwendungsgeber bestimmt wird und zwingend im Zuwendungsbescheid zu nennen ist. Nach den Grundsätzen des BMBF und BMWi wird bei Unternehmen der gewerblichen Wirtschaft regelmäßig eine Eigenbeteiligung von mindestens 50% gefordert. KMU können u.U. einen höheren Förderanteil erhalten.

Prüfung der Zuwendungen

Bei der Kostenkontrolle erfolgt zunächst regelmäßig eine stichprobenartige Prüfung durch den Projektträger. Nach Ermessen des Projektträgers oder durch automatische Anweisung im Projektförder-Informationssystem wird das Vorhaben einer vertieften Prüfung unterzogen. Im Bereich der Zuwendungen auf Kostenbasis bedeutet dies gerade für Unternehmen, dass eine tiefgehende Prüfung durch die Preisüberwachungsstellen (PÜ) der Bundesländer avisiert wird. Abhängig vom Forschungsschwerpunkt liegt der Anteil der weitergeleiteten Prüfungen zwischen 10% und 40%. Auswahlkriterien für eine Prüfung sind das Fördervolumen, die Bedingungen des Forschungsprogramms (wirtschafts- oder forschungsnah), die Unternehmensgröße, die Prüfungshäufigkeit bei einzelnen Förderempfängern, Beanstandungen aus vorherigen Prüfungen und Abweichungen von der Vorkalkulation. Neben dieser vertieften Kostenkontrolle durch die PÜs finden regelmäßig auch vertiefte Prüfungen durch die Projektträger vor Ort beim Förderempfänger statt.

Kommentar: Ebisch/Gottschalk

Einen besonderen Forschungsschwerpunkt von Prof. Dr. Andreas Hoffjan bilden die Kalkulationsgrundsätze bei öffentlichen Aufträgen. Basis dafür ist der gemeinsam mit den Juristen Hans-Peter Müller herausgegebenen Leitkommentar für das öffentliche Preisrecht Ebisch/Gottschalk „Preise und Preisprüfungen bei öffentlichen Aufträgen.“ Der Kommentar erläutert die für das Preisrecht maßgeblichen Vorschriften: VO PR Nr. 30/53 über die Preise bei öffentlichen Aufträgen sowie die Leitsätze für die Preisermittlung auf Grund von Selbstkosten, kurz LSP. Das Standardwerk bietet den betroffenen Akteuren Sicherheit bei zahlreichen rechtlichen und betriebswirtschaftlichen Fragestellungen. Eingebettet in die Kommentierung ist die aktuelle Rechtsprechung, u.a. zur Abgrenzung von Preisrecht und kommunalem Abgabenrecht. Des Weiteren ist die Überarbeitung der Ressortvereinbarung über vertragliche Preisprüfrechte zwischen dem Bundeswirtschafts- und dem Bundesverteidigungsministerium abgedruckt. Die LSP-Kommentare stellen wegen der veränderten wirtschaftlichen Strukturen stärker den Dienstleistungsbereich und Langfrist-Aufträge in den Fokus. Ferner findet sich ein aktualisierter Anhang mit einschlägigen Gesetzen und Verordnungen.

Die 10. Auflage des Werkes ist seit 2024 erhältlich.

BMWi-Gutachten: Die Bedeutung der Verordnung PR Nr. 30/53 über die Preise bei öffentlichen Aufträgen

Kurzversion der Studie im Auftrag des Bundesministeriums für Wirtschaft und Energie

Prof. Dr. Oliver Dörr / Prof. Dr. Andreas Hoffjan

Die Verordnung PR Nr. 30/53 über die Preise bei öffentlichen Aufträgen (im folgenden: PreisVO) ist ein ordnungsrechtliches Instrument des Wirtschaftsaufsichtsrechts der Nachkriegszeit. Sie wurde im November 1953 erlassen und beruht auf dem Preisgesetz von 1948, das noch vor Inkrafttreten des Grundgesetzes vom Wirtschaftsrat für das Vereinigte Wirtschaftsgebiet (sog. Bizone) erlassen worden war. Die PreisVO soll im Rahmen der öffentlichen Auftragsvergabe für eine marktwirt-schaftliche Preisbildung unter Wettbewerbs-bedingungen sorgen und greift zu diesem Zweck in die freie Preisbildung zwischen Anbieter und Nachfrager ein, indem sie verschiedene Grundsätze der Preisbildung und -berechnung aufstellt, die von Auftraggeber und -nehmer beim Abschluss des Beschaffungsvertrages zu beachten sind.Die vorliegende Studie untersucht im Auftrag des Bundesministeriums für Wirtschaft und Energie die gegenwärtige Bedeutung der PreisVO unter ökonomischen und rechtlichen Gesichtspunkten. Es soll eine Standortbestimmung der Verordnung unter Betrachtung von Notwendigkeit, Sinn und Zweck hoheitlicher preisrechtlicher Vorgaben für die Vergabe öffentlicher Liefer- und Dienstleistungsaufträge erfolgen. Dabei stehen aus betriebswirtschaftlich-empirischer Perspektive der tatsächliche Anwendungsbereich und die Praxisrelevanz der Verordnung auf dem Prüfstand, während aus juristischer Sicht vor allem die Entwicklung in den Bereichen des Vergaberechts, des Beihilfe- und Kartellrechts und ihre Auswirkungen auf die Bedeutung des PreisVO zu betrachten sind. Abgerundet wird die Untersuchung zum einen durch einen Ausblick auf die Bürokratiekosten durch die Anwendung der PreisVO sowie auf die Preisrechtsvorschriften anderer EU-Mitgliedstaaten. Sie mündet in eine disziplinübergreifende Gesamtbetrachtung zur Notwendigkeit der PreisVO unter den heutigen ökonomischen und juristischen Rahmenbedingungen und zeigt mögliche Veränderungen des geltenden Rechts auf. Die wesentlichen Ergebnisse der Studie sind nachstehend in Thesenform zusammengefasst:

- Die PreisVO erfüllt weiterhin den Zweck des Vorrangs der marktwirtschaftlichen Preisbildung, leistet unter den heutigen Rahmenbedingungen zum originären Normzweck – der Aufrechterhaltung des Preisstandes – nur noch einen geringeren Beitrag.

- Gleichwohl kann aus volkswirtschaftlicher Perspektive die zuweilen geringe Rationalität des öffentlichen Auftraggebers eine hoheitliche preisrechtliche Vorgabe einschließlich einer neutralen Prüfungsbehörde als externes Kontrollorgan rechtfertigen.

- Die PreisVO wird infolge der geringen Kenntnisse einiger öffentliche Auftraggeber oftmals nicht beim Beschaffungsprozess beachtet.

- Praxisrelevanz entfaltet das Preisrecht wenn Ausschreibungen nicht zu mehreren Geboten führen oder wenn unmittelbare Vergaben stattfinden. Die größte Bedeutung erlangt es bei Forschungs- und Verteidigungsaufträgen sowie institutionell auf Bundesebene.

- Bei der konkreten Ausgestaltung des Preisrechts sind Feinjustierungen vorzunehmen. Die Verbesserungspotentiale betreffen den Mittelstand, Dienstleistungsaufträge, alternative Beschaffungskonzepte, die Übernahme von HGB-Wertansätzen, die Marktpreisdefinition sowie die Organisation der Preisprüfung.

- Die PreisVO verursacht einen moderaten Bürokratieaufwand, vornehmlich durch die Selbstkostenpreisberechnung und die Grundsatzprüfung. Dieser würde nicht durch eine Abschaffung reduziert, individuelle Vereinbarungen bedingen dann erhöhte Transak-tionskosten.

- Neben ihrem historischen Regelungszweck erfüllt die PreisVO infolge ihrer Inbezugnahme durch andere Teile der Rechtsordnung eine objektive Referenz- und Sicherungsfunktion, die im Falle einer Aufhebung der Verordnung nach gegenwärtiger Rechtslage unbesetzt bliebe.

- Trotz eines identischen Bezugspunkts ihrer Regelungen stehen das Preisbildungsrecht und das Vergaberecht i.e.S. als selbständige Rechtsregime inhaltlich überschneidungsfrei nebeneinander. Sie enthalten gegenseitige Bezugnahmen aufeinander, die allerdings regelungstechnisch und inhaltlich unklar sind.

- Die PreisVO verstößt weder gegen das EU-Beihilferecht, noch werden ihre wesentlichen Funktionen durch dieses erfüllt.

- Die wesentlichen Funktionen der PreisVO können nicht insgesamt durch das deutsche Kartellrecht erfüllt werden, zumal sie ohnehin nur auf marktbeherrschende Anbieter anwendbar sind. Weiter finden die speziellen Entgeltregelungen des GWB nur auf die Energie- und Wasserwirtschaft Anwendung und bleiben in puncto Klarheit und Vorhersehbarkeit hinter den Regeln der LSP zurück. Die Gewährleistung der Selbstkostenpreise durch die PreisVO kann theoretisch mit dem allgemeinen Verbot des Ausbeutungsmissbrauchs (§ 19 Abs. 2 Nr. 2 GWB) in Konflikt geraten.

- Die PreisVO ist in ihrer gegenwärtigen Gestalt sowohl mit deutschem Verfassungsrecht als auch mit europäischem Unionsrecht vereinbar. Der in der neuen EU-Vergaberechtlinie 2014/24/EU enthaltene, ausdrückliche Vorbehalt zugunsten des nationalen Preisrechts der Mitgliedstaaten macht deutlich, dass dieses vom harmonisierten Vergaberecht nicht erfasst – und somit auch regelungssystematisch zu unterscheiden – ist.

- Auch wenn das Preisbildungsrecht weiterhin einen legitimen Regelungsgegenstand des deutschen öffentlichen Wirtschaftsrechts bildet, ist das Rechtsregime der PreisVO weder durch Verfassungs- noch durch EU-Recht geboten und steht damit zur Disposition des deutschen Gesetz- und Verordnungsgebers, der hierüber nach Maßgabe der politischen Willensbildung entscheiden kann.

- Sollte letztere für eine grundsätzliche Beibehaltung des Preisbildungsrechts ausfallen, so empfehlen sich eine Reihe von Veränderungen in bezug auf seine grundsätzliche Regelungsstruktur und seine Verknüpfung mit dem Vergaberecht i.e.S. Hinsichtlich letzterer sollte vor allem die Bedeutung des Beachtensgebots in § 2 Abs. 4 VOL/A, § 2 EG Abs. 4 VOL/A, § 10 Abs. 5 VSVgV sowie der Auftragsbegriff des Preisbildungs-rechts klargestellt werden. Eine Ausdehnung des Preisbildungsrechts auf öffentlich finanzierte, aber privatrechtlich organisierte Auftraggeber entspräche seinem originären Regelungszweck.

- Sollte ein autonomes Preisbildungsrechts beibehalten werden, empfehlen sich u.a. folgende inhaltlichen Modernisierungen:

- Für die Kalkulation der Selbstkostenpreise von KMU sind größenabhängige Vereinfachungen vorzusehen.

- Die Marktpreisbildung muss bei Ausschreibungen und Vorliegen echter Konkurrenzangebote erleichtert werden.

- Die Preisprüfung orientiert sich an verbindlichen Prüfungsstandards sowie -fristen und richtet mit einer zentralen Schiedsstelle eine zweite Instanz ein.

- Für Dienstleistungsaufträge werden spezielle Kalkulationsschemata anerkannt.

- LSP-Kostenpositionen werden stärker in Höhe der handelsrechtlichen Ansätze übernommen, insb. bei den Pensionsrückstellungen.

- Bei wesentlichen Unterauftragnehmeranteilen (>80%) ist die VO PR 30/53 verpflichtend anzuwenden.

dazu BDI

„Wesentliche Positionen des BDI zum Preisrecht"

Auf die Verordnung zum Preisrecht für öffentliche Aufträge kann nicht verzichtet werden. Zu diesem Ergebnis kommt der BDI nach einer gründlichen, industrieweiten Umfrage bei seinen Mitgliedern. Allerdings hält er auch einige Anpassungen des Regelwerks für ratsam.

Im Zuge der Diskussion über Vorschriften des Preisrechts bei öffentlichen Aufträgen hat der BDI am 24.01.2014 nach gründlichen, industrieweiten Abstimmungen eine ausführliche Stellungnahme zum Preisrecht vorgelegt.

Der BDI hält das Preisrecht in Gestalt der VO PR 30/53 und der Leitsätze für die Preisermittlung aufgrund von Selbstkosten (LSP) im Sinne einer fachkundigen und unabhängigen Prüfung der Angemessenheit der Preise bei öffentlichen Aufträgen sowohl im Interesse der öffentlichen Auftraggeber als auch der anbietenden Wirtschaft weiterhin für unverzichtbar. In vielen Bereichen der öffentlichen Beschaffung kommt dem Preisrecht nach wie vor die wichtige Aufgabe zu, marktwirtschaftliche Grundsätze auf dem Gebiet des öffentlichen Auftragswesens durchzusetzen.

Im Zuge der Diskussion über Vorschriften des Preisrechts bei öffentlichen Aufträgen hat der BDI am 24.01.2014 nach gründlichen, industrieweiten Abstimmungen eine ausführliche Stellungnahme zum Preisrecht vorgelegt.

Empfohlene Anpassungen:

Klarere Definition und Detaillierung der Prüfungsanforderungen zwecks Vermeidung unterschiedlicher Interpretationen des Preisrechts (ähnlich dem Prüfungskatalog der Wirtschaftsprüfer, ggf. unter Aktualisierung der preisrechtlichen Durchführungsbestimmungen in Abstimmung mit der Industrie)

Überprüfung/Anpassung einzelner Regelungen vor dem Hintergrund von Veränderungen wie dem Wandel der Märkte und Angebotsgestaltungen, der Globalisierung der Aufträge und der zu beobachtenden Reduzierung der Mitarbeiter der Preisbehörden, und zwar unter folgenden Aspekten:

Klarstellungen zur Stärkung der Kalkulations- und Rechtssicherheit, insbesondere im Bereich der Preisbildung und Preisprüfung

Maßnahmen zur Senkung des Aufwands bei der Preisbildung und Preisprüfung wie z.B. Einführung von Fristen für die Preisprüfung

sachgerechte Anwendung bzw. Optimierung der VO PR 30/53 inkl. der LSP: nachdrückliches Votum für die weitere Beibehaltung der hoheitlichen Preisprüfung, allerdings verbunden mit Optimierungen wie verbesserte Rechtsaufsicht durch eine übergeordnete Institution und Einführung von Schwellenwerten für die Durchführung der Preisprüfung

spezielle Aspekte zum „allgemeinen Unternehmerwagnis“

internationale Aspekte

Im Zusammenhang mit der Beurteilung des Preisrechts ist aus Industriesicht ferner wesentlich, dass zwecks ausgeglichener Risikoverteilung eine ausgewogene Vertragsgestaltung zwingend sein sollte. Schließlich sollten zur Erreichung auskömmlicher Verträge auch Gewinnvereinbarungen die einzelvertraglichen Risiken der Leistungserstellung entsprechend würdigen und nicht pauschal gedeckelt werden.“

Siehe:

https://bdi.eu/media/themenfelder/wettbewerb/downloads/2014-01-14_BDI-Stellungnahme_Preisrecht.pdf

dazu Greiffenhagen

Herr Dr. Greiffenhagen (†) (zuletzt Herausgeber des zweiten Standardwerks zum Preisrecht „Michaelis/Rhösa: Preisbildung bei öffentlichen Aufträgen”) hat seine Programmatischen Überlegungen zu einer möglichen Reform der Preisverordnung für öffentliche Aufträge beim Bundesverband der Preisprüfer und Wirtschaftssachverständigen (BVdPW) veröffentlicht.

Nachfolgend die Leitsätze aus diesen Programmatischen Überlegungen:

- Die Preisverordnung ist notwendig. Sie dient dem Ziel der Aufrechterhaltung des Preisstandes gleich Stabilität des Preisniveaus. Dieses Ziel ist durch das Bundesverfassungsgericht sanktioniert worden sowie im Grundgesetz und im Europarecht festgeschrieben.

- Zur Aufrechterhaltung des Preisstandes bedarf es der Preisprüfer. Diese müssen als Neutrale tätig, in gehöriger Anzahl vorhanden, in ihren Befugnissen nicht eingeschränkt und von Weisungen unabhängig organisiert sein.

- Die Rechtsgrundlage für eine Änderungsverordnung ist vorhanden.

- Eine Erstreckung der VO PR Nr. 30/53 auf nicht-erwerbswirtschaftlich tätige Unternehmen des Privatrechts als Auftraggeber ist möglich.

- Eine Erstreckung der VO PR Nr. 30/53 auf wesentliche mittelbare Leistungen ist möglich.

- Eine Erstreckung der VO PR Nr. 30/53 auf internationale Auftraggeber ist grundsätzlich möglich.

- Die Schaffung eines „Wettbewerbspreises” ist überflüssig. Ein solcher Preistyp ist durch § 4 VO abgedeckt.

- Für freiberufliche Tätigkeiten sollte ein „Festpreis” geschaffen werden.

- Einzelheiten für Dienstleistungen und für kleine und mittlere Unternehmen bedürfen keiner Änderung der LSP, sondern können in Verwaltungsvorschriften geregelt werden. Diese müssen von Ländern und Gemeinden übernommen werden.

- Das Problem der Pensionsrückstellungen bedarf keiner Änderung im LSP-Bereich.

dazu BDEW

Das BDEW hat seine Mitgliedsunternehmen zum Presirechts-Gutachten der Herren Prof. Dörr und Prof. Hoffjan befragt und die Ergebnisse in einer Stellungnahme festgehalten. Die Meinungen des BDEW lauten u.a. wie folgt:

- Die VO PR 30/53 ist ein bewährtes Rechtsinstrument und sollte daher fortbestehen. Andere Rechtsregime sind nicht imstande, die Funktionen des Preisrechts mit abzudecken bzw. zu kompensieren.

- Die Ziele „Marktpreisvorrang“ sowie „Preisstandswahrung“ werden vom BDEW positiv beurteilt. Es sollte klargestellt werden, dass der in einem Ausschreibungsverfahren nach dem Vergaberecht erzielte Preis die Vermutung für sich hat, ein Marktpreis zu sein. Diese Vermutung sollte jedenfalls dann eingreifen, wenn der Preis im konkreten Vergabeverfahren mit mehr als 50% bei der Bewertung der eingehenden Angebote berücksichtigt wird.

- § 31 Abs. 4 Nr. 3 GWB stellt seit der letzten Gesetzesnovelle bei der Beurteilung von Wasserpreisen (auch) auf die Kosten ab, die bei rationeller Betriebsführung anfallen. Hier könnte sich das öffentliche Preisrecht anbieten als eine Methode der Selbstkostenkalkulation, bei deren Einhaltung von einer rationellen Betriebsführung ausgegangen werden kann, ähnlich wie die Verwaltungsgerichte auch im Kommunalabgabenrecht die Erforderlichkeit der Kosten grundsätzlich annehmen, wenn sie als Selbstkosten nach der Preisverordnung anzuerkennen sind.

- Die Entwicklung von etwaigen Prüfungsstandards oder auch die Einführung von Bagatellgrenzen werden – gerade für die Wasserwirtschaft – als weniger relevante Punkte erachtet.

Diskurs BMWi

Gibt es womöglich ein neues Preisrecht?

Das Bundesministerium für Wirtschaft und Energie (BMWi) äußert sich zum Gutachten von Prof. Dörr und Prof. Hoffjan wie folgt:

„Die Gutachter zeigen Defizite bei der Rechtsklarheit sowie der praktischen Anwendung und Beachtung der PreisVO auf und geben Hinweise zu möglichem Änderungs- bzw. Anpassungsbedarf. Außerdem verweist das Gutachten auf die Referenzfunktion des Preisrechtes vor allem im europäischen Beihilferecht, dem kommunalen Abgaberecht (Gebührenberechnung bei Inanspruchnahme von Fremdleistungen) sowie im Zuwendungsbereich (Gewährung von Zuwendungen auf Kostenbasis).

Gleichwohl stellen die Gutachter klar, dass die PreisVO rechtlich nicht zwingend fortbestehen muss, sondern im Rahmen der politischen Willensbildung auch zur Disposition gestellt werden könnte.”

Derzeit erfolgt ein vom BMWi gesteuerter Abstimmungsprozess zu etwaigen Modernisierungen der VO PR 30/53, welcher etwa Anfang 2017 beendet sein soll. Gespräche wurden/werden geführt mit:

- anderen Bundesministerien (BMVg, BMF, BMBF, BMI)

- Landeswirtschaftsministerien

- der Preisprüferschaft

- Bundesverband der Preisprüfer und Wirtschaftssachverständigen e.V. (BVdPW)

- Bundesverband der Deutschen Industrie e.V. (BDI)

- kommunalen Verbänden

Checklisten zum Preis- und Zuwendungsrecht

Wir haben hinen eine Reihe von Checklisten und Hinweisen zusammengestellt, die Ihnen bei der Umsetzung des Preis- und Zuwendungsrecht helfen können.

10 Goldene Regeln für Auftragnehmer

1. Immer mit einer Preisprüfung rechnen

Sie glauben, dass sie sich im Markt gegen die Wettbewerber durchgesetzt haben. Eine Preisprüfung sehen sie als hinfällig an. Falsch gedacht! Jede Art von Preisvereinbarung mit dem öffentlichen Auftraggeber kann Gegenstand einer Preisprüfung sein. Auch wenn Sie sich im Wettbewerb fühlten, muss sich kein Wettbewerb konstituiert haben. Womöglich waren sie bei der öffentlichen Ausschreibung nur der einzige Bieter, nicht ungewöhnlich wenn es um Folgeaufträge bei sehr spezialisierten Dienstleistungen wie in der IT geht. Die Angebotspreise stellen den maximal erzielbaren Preis für die Leistungserstellung unabhängig vom Prüfergebnis dar, somit gibt es im Falle einer Preisprüfung für den öffentlichen Auftragnehmer kaum etwas zu gewinnen - außer vielleicht Erfahrungen für die zukünftige Kalkulation von Selbstkostenpreisen. Umgekehrt kann der Auftraggeber finanziell nur profitieren, ohne dass bei ihm direkt Kosten für die Durchführung der Preisprüfung anfallen. Er hat somit ein Interesse an einer Preisprüfung. Gerade wenn im Vertrag explizit auf das Preisrecht hingewiesen wird, sollten Sie mit einer Prüfung rechnen.

2. Alles sauber dokumentieren

Das A und O des Preisrechts für den Auftragnehmer ist eine transparente und vollständige Dokumentation der Vorgänge. Bei Preisen für marktgängige Leistungen sind die vom Unternehmen mit anderen Aufträgen realisierten Umsätze zu dokumentieren. Bei Selbstkostenpreisen sind die angefallenen Kosten nachzuweisen, denn nur dokumentierte Kosten sind umsatzrelevant. Wegen der Unsicherheit bezüglich des Preistyps bis zur endgültigen Feststellung durch die Preisüberwachungsstelle empfiehlt sich eine Dokumentation sämtlicher im Unternehmen anfallender Umsätze und Kosten. Dementsprechend sind für das unternehmensinterne Datenmanagement die Verantwortlichkeiten klar zu definieren. Die Projektleitung sollte die Dokumentation von Angebot, Bestellungen, Ausgangsrechnungen sowie insbesondere Leistungsnachweisen verantworten. Das Rechnungswesen sollte mindestens die Preisliste des Unternehmens pflegen wie auch die Mitarbeiterliste mit den jeweiligen Preisklassen fortlaufend aktualisieren. Der dabei entstehende Dokumentationsaufwand hängt vom Preistyp, der Art des Auftrags und dessen Länge ab.

3. Preistypstrategie entwickeln

Der öffentliche Auftragnehmer braucht ein gutes Verständnis der Preistypen. Auf der Preistreppe bestehend aus Markt-, Selbstkostenfest-, Selbstkostenricht- und Selbstkostenerstattungspreisen sollte er die höheren Stufen anstreben. Bei Marktpreisen entfällt die Kostenprüfung und mit dem öffentlichen Auftrag kann eine marktübliche Marge verdient werden. Idealerweise wird man bei marktgängigen Leistungen für den gesamten Auftrag einen verkehrsüblichen Preis nachzuweisen versuchen. Dies fällt aber infolge der Individualität der Leistungen, gerade im IT-Bereich, zumeist sehr schwer. Umso wichtiger ist es also, dass man sich vor der Angebotsabgabe eine Strategie für die Festlegung der Preistypen überlegt. Wenn für das Gesamtpaket kein Marktpreis vorliegt, sollte man zumindest für wesentliche marktgängige Leistungsbestandteile Marktpreise belegen können. Im Kern hat man dann zwar auch einen Selbstkostenpreis, aber mit hybridem Charakter. Dabei wird man für möglichst viele Teilleistungen Marktpreise nachzuweisen versuchen. Bei nicht marktgängiger Leistung sollte der Dienstleister vorkalkulatorische Festpreise oder zumindest Festsätze für Teile der Kalkulation anstreben.

4. Den preisrechtlichen „Marktpreis“-Begriff verstehen

Allgemein versteht man unter dem Marktpreis den Preis, der sich an einem Markt durch das Zusammentreffen von Angebot und Nachfrage bildet. Dies wäre der am Markt übliche Preis dritter Anbieter für eine Leistung. Dem Preisrecht liegt nicht dieses umgangssprachliche Verständnis des Begriffs Marktpreis zugrunde. Im preisrechtlichen Sinne ist der Marktpreis an die beiden Voraussetzungen Marktgängigkeit der Leistung und Verkehrsüblichkeit des Preises geknüpft. Außerhalb von vollkommenen Märkten entspricht der betriebssubjektive Marktpreis dem verkehrsüblichen Preis. Der betriebssubjektive Marktpreis ist der Preis, den derselbe Anbieter für gleiche marktgängige Leistungen wiederholt bei tatsächlich funktionierendem Wettbewerb auf dem Markt durchsetzen konnte. Der Dienstleister muss also nachzuweisen, dass der öffentliche Auftraggeber für die gleiche Leistung nicht mehr bezahlt hat als seine anderen Kunden. Dafür muss der öffentliche Auftragnehmer seine Umsatzakte pflegen. Die mangelnde Vergleichbarkeit der Leistungsinhalte erschwert den Nachweis betriebssubjektiver Marktpreise. Häufig ist bei einzelnen Leistungsbestandteilen aus dem Gesamtauftrag, z.B. Stundensätzen für Programmierer, der Nachweis einfacher. Daher sind die komplexen Dienstleistungsbündel der IT so in ihre einzelnen Elemente zu zerlegen, wie sie typischerweise auch anderen Auftraggebern in Teilen angeboten werden. Eine genaue Abgrenzung der Leistungsinhalte in den Verträgen und die damit erhöhte Vergleichbarkeit erleichtert den Marktpreisnachweis. Für die Anerkennung der Umsatzakte durch die Preisüberwachungsstelle sind pro Preisklasse bzw. Dienstleistungskategorie möglichst drei Projekte jährlich vorzulegen.

5. Unterauftragnehmer mitverpflichten

Das Preisrecht findet bei mittelbaren Leistungen zu öffentlichen Aufträgen nicht zwingend Anwendung. Es gilt bisher nur soweit der mittelbare Auftragnehmer von dem Verlangen des Auftraggebers das Preisrecht durchgängig anzuwenden Kenntnis erhalten hat oder nach Abschluss des Vertrages zustimmt. Die Bundeswehr verlangt aber im Anlagenblatt K den Durchgriff des Preisrechts auf die Unterauftragnehmer, wenn der Auftragswert einen Betrag von 50.000 € überschreitet. Wenn das öffentliche Preisrecht auf den Unterauftrag nicht angewandt werden kann, ist der Auftraggeber berechtigt, einen Betrag in Höhe von 10 % des Preises des Unterauftrages einzubehalten. Insofern sollte der IT-Dienstleister seine Unterauftragnehmer auf die Einhaltung des Preisrechts und die damit verbundenen Offenlegungspflichten im Fall der Preisprüfung verpflichten. Im Ergebnis geht dann die Rechnungskürzung bei Überschreitung des zulässigen Höchstpreises des Unterauftragnehmers auch zu Lasten des Lieferanten.

6. Mengengerüst festhalten

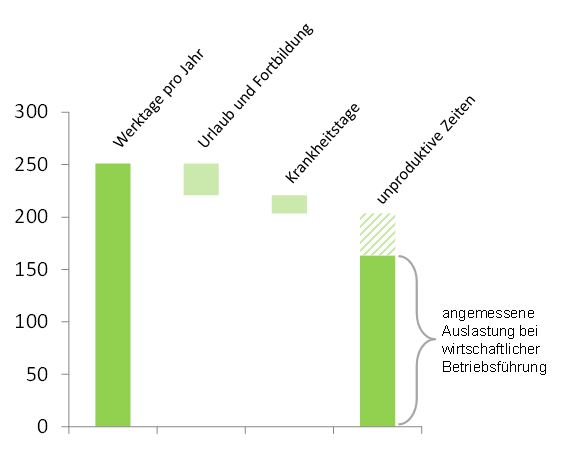

Bei Selbstkostenpreisen wird das Wert- und Mengengerüst geprüft. Gerade bei Entwicklungsaufträgen sind zwar im Vorfeld die Stundensätze als Marktpreise oder als feste Sätze überschaubar, die Mengen infolge der Offenheit der Aufgabenstellung häufig aber nur schwer zu überblicken. Daher ist es für alle Beteiligten wichtig, dass während der Auftragsdurchführung eine lückenlose Zeiterfassung für den Auftrag sichergestellt ist. Mittels Zeitaufschreibung sind die für den Auftrag konkret angefallenen Personalstunden der einzelnen Mitarbeiter zu dokumentieren. Für die präzise Ermittlung der Stundensätze empfiehlt es sich darüber hinaus Urlaub, Fortbildung und Krankheitstage detailliert zu erfassen. Diese Zeiten werden bei der Ermittlung der Basisbeschäftigung durchgängig berücksichtigt. Da für den Mitarbeiterstundensatz die ansetzbaren Personalkosten über die Basisbeschäftigung verteilt werden, erlangt diese Größe eine zentrale Bedeutung in der Auftragskalkulation. Wenn auch für die IT-Branche von eher nachrangiger Bedeutung, sind natürlich auch die anderen Mengen sauber zu erfassen. Dies betrifft Arbeitspläne, Stücklisten und den Plan-Ausschuss.

7. Interne Kommunikationsabläufe klar regeln

Aufträge im Geltungsbereich des Preisrechts bedürfen einer Abstimmung zwischen verhandelnden, durchführenden und abrechnenden Mitarbeitern. Alle Beteiligten im Unternehmen - Vertrieb, Rechnungswesen, Geschäftsführung und Projektleitung - sind über die Relevanz des Preisrechts in Kenntnis zu setzen. Besonders wichtig ist die Kommunikation preisrechtlicher Anforderungen zwischen Vertrieb und kaufmännischer Abteilung. Es muss intern kommuniziert werden, dass geprüft werden kann und die VO PR 30/53 anzuwenden ist. Wenn das Bewusstsein um die preisrechtlichen Anforderungen geschärft ist, werden die jeweils Verantwortlichen die erforderlichen Dokumentationspflichten umsetzen. Dies wird umso eher funktionieren, wenn im Unternehmen ein grundlegendes Know-how zum Preisrecht aufgebaut werden konnte und die Zuständigkeiten für Datenmanagement sowie Dokumentation generell geklärt sind.

8. Verursachungsgerechte Kostenrechnung aufbauen

Für manchen Mittelständler ist es unternehmerisch nicht zwingend erforderlich, aber für das Preisrecht ist es ein Muss: eine saubere Kalkulation im Sinne einer Kostenträgerstückrechnung. Selbstkostenpreise setzen eine transparente sowie auftragsspezifische und verursachungsgerechte Verrechnung der Einzel- sowie Gemeinkosten auf Vollkostenbasis voraus. Rein plankostenbasierte Kostenrechnungssysteme sind unzureichend. Die Leitsätze für die Preisermittlung auf Grund von Selbstkosten (LSP) verlangen Ist-Werte. Unternehmen, die im großen Maße öffentliche Aufträge bearbeiten, richten ihr Rechnungswesen daher gleich gezielt auf die Erfordernisse der LSP aus. Die größten Unterschiede betreffen dabei den Ansatz kalkulatorischer Zinsen statt gezahlter Fremdkapitalzinsen, die Berechnung der Zuführung zu Pensionsrückstellungen unter Maßgabe des steuer- statt des handelsrechtlichen Ansatzes oder auch die Nichtanerkennung bestimmter bei öffentlichen Aufträge nicht zu erwartender Positionen, z.B. Forderungsausfallwagnis oder Vertreterprovisionen. Gravierender als die Nichtanerkennung einzelner Kostenarten ist häufig eine nicht verursachungsgerechte Gemeinkostenverteilung. Bei der Aufteilung der Kosten zwischen dem öffentlichen Auftrag und dem (privaten) Drittgeschäft geben die Bezugsgrößen zuweilen den Einfluss des öffentlichen Auftrags auf die Kostenentstehung nicht korrekt wieder. In der Preisprüfung wird jedoch gerade hierauf ein wesentliches Augenmerk gelegt, denn der öffentliche Auftraggeber möchte Benachteiligungen zu seinen Lasten vermeiden. Daher gilt es, die wesentlichen Kostentreiber zu identifizieren und die Gemeinkostenverteilung daran auszurichten.

9. Vorsicht vor Preisobergrenzen

Der öffentliche Auftraggeber möchte gerne aus seinem berechtigten fiskalischen Interesse die Beschaffungskosten begrenzen. Daher hat er eine Präferenz für Selbstkostenfestpreise bzw. bei nicht überschaubarem Mengen- und Wertgerüst für Selbstkostenerstattungspreise mit Obergrenze. Umgekehrt impliziert letzterer Preistyp für den Auftragnehmer bei begrenzten Chancen doch erhebliche Risiken. Eine Überschreitung der Obergrenze geht voll zu seinen Lasten, während die Gewinnchancen auf den Gewinnzuschlag auf Basis der Selbstkosten begrenzt sind. Immerhin können unterhalb der Obergrenze grundsätzlich Mehrkosten bei einigen Positionen mit Kostenunterschreitungen an anderer Stelle verrechnet werden. Noch gefährlicher für den öffentlichen Auftragnehmer sind daher Positionshöchstbegrenzungen bei einem Auftrag, denn dann ist diese Querverrechnung kaum möglich. Insofern sollten aus Perspektive des öffentlichen Auftragnehmers Obergrenzen möglichst, Positionshöchstbegrenzungen auf jeden Fall abgelehnt werden. Besteht der öffentliche Auftraggeber jedoch auf eine Höchstbegrenzung, sollte darauf geachtet werden, dass optionale oder zusätzliche Leistungen von dieser Obergrenze ausgeschlossen werden.

10. Preisprüfungen vorbereiten

Preisprüfungen sind mit der gebotenen Sorgfalt vorzubereiten. Für sie gilt auch der allgemein bekannte Grundsatz: "Der erste Eindruck zählt“. Von einer sorgfältigen Dokumentation wird zwar nicht immer auf ein geordnetes Rechnungswesen und eine verursachungsgerechte Kostenzuordnung geschlossen, im umgekehrten Fall aber wird eine nachlässige Dokumentation sicher negativ auf die prüfungsseitige Wahrnehmung der Güte der Kostenrechnung ausstrahlen. Daher wird empfohlen einen ausgiebigen Probelauf der Prüfung vorzunehmen. So können auch Schwächen in der Dokumentation rechtzeitig aufgedeckt und fehlende Nachweise noch beschafft werden. Auch den Prüfern ist an einer effektiven Vorbereitung gelegen, denn diese spart Zeit und entlastet die Preisprüfungsstellen. Die gründliche Planung ist auch deshalb so wichtig, weil es faktisch keine zweite Instanz gibt. In Konfliktfällen ist eine Mediation zwischen öffentlichem Auftragnehmer und der zur Neutralität verpflichteten Preisüberwachungsstelle nicht vorgesehen. Bei gravierenden Problemen im Rahmen des Prüfberichts kann man sich allenfalls nicht mit diesem einverstanden erklären. Da der Prüfbericht keinen Verwaltungsakt darstellt, kann der Auftragnehmer auch nicht gerichtlich gegen ihn vorgehen. Es bleibt nur die zivilrechtliche Auseinandersetzung mit dem Auftraggeber, wenn dieser wie gewöhnlich auf die Rückforderung der Überzahlung besteht.

DOs & DON'Ts für Anbieter

I. DOs

Bei den nachfolgenden DOs handelt es sich um Anregungen, die ein Auftragnehmer idealerweise befolgen sollte:

1. Vollständige Dokumentation sicherstellen

Aus dem Preisrecht resultieren für den Auftragnehmer Anforderungen an eine ordnungsgemäße Dokumentation der Vorgänge. Die auf den Preistyp abgestimmten innerbetrieblichen Daten sollten bereits während der Vergabe und vor Beginn der Leistungserstellung erfolgen. Bei Preisen für marktgängige Leistungen sind die vom Unternehmen mit anderen Kunden realisierten Umsätze zum Nachweis des Marktpreises zu dokumentieren. Bei Selbstkostenpreisen sind die angefallenen Kosten nachzuweisen. Wegen der Unsicherheit bezüglich des Preistyps bis zur endgültigen Feststellung durch die Preisüberwachungsstelle empfiehlt sich eine Dokumentation sämtlicher im Unternehmen anfallender Umsätze und Kosten. Die Prüfungsvorbereitung beginnt damit, dass eine Vorkalkulation erstellt wird, die den Angebotspreis nachweist. Die Hinterlegung des Angebotspreises mit einer prüffähigen Auftragskalkulation ist essentiell. Die Dokumentation der Vorkalkulation umfasst insbesondere Nachweise über Mengen und Preise. Da möglicherweise im Rahmen einer Preisprüfung ein Selbstkostenerstattungspreis festgestellt wird, sollte neben den Planpreisen auch das Mengen- und Preisgerüst im Ist erfasst werden. Selbst informierte Auftragnehmer betreiben zuweilen einen hohen Aufwand, um sich gut auf die Dokumentationsanforderungen aller Preistypen vorzubereiten.

2. Preisrechtliche Zuständigkeiten klären

Aufträge im Geltungsbereich des Preisrechts bedürfen einer Abstimmung zwischen den Mitarbeitern bzw. Abteilungen. Alle Beteiligten sind über die Relevanz des Preisrechts in Kenntnis zu setzen. Besonders wichtig ist die Kommunikation zwischen Vertrieb und kaufmännischer Abteilung. Es muss intern kommuniziert werden, dass geprüft werden kann und die VO PR 30/53 gilt. Dazu sind die Verantwortlichkeiten für das Datenmanagement klar zu definieren. Die Projektleitung sollte die Dokumentation von Angebot, Bestellungen, Ausgangsrechnungen sowie Leistungsnachweisen verantworten. Das Rechnungswesen sollte die Preisliste des Unternehmens pflegen, wie auch die Mitarbeiterliste mit den jeweiligen Personalkategorien fortlaufend aktualisieren. Das Datenmanagement soll gewährleisten, dass der Preisprüfer nur in abgestimmte Zahlen Einblick erhält. Dazu ist festzulegen, wer für die Herausgabe von Dokumenten an den Preisprüfer verantwortlich ist. Des Weiteren sollten die dem Preisprüfer vorgelegten Dokumente entsprechend nachgehalten werden.

3. Belastbare Preistypstrategie entwickeln

Zentral für das öffentliche Preisrecht ist die Preistreppe mit ihren verschiedenen Preistypen. Gerade weil die einzelnen Preis-Stufen an klare Voraussetzungen geknüpft sind, braucht der Auftragnehmer hier ein solides Know-how. Aus Auftragnehmersicht sind die einzelnen Preistypen unterschiedlich attraktiv. Auch hier gilt es, die Treppe von oben nach unten zu kehren, d.h. einen Marktpreis anzustreben. Hier entfällt eine Kostenprüfung und mit dem öffentlichen Auftrag kann die marktübliche Marge verdient werden. Idealerweise wird man bei marktgängigen Leistungen für den gesamten Auftrag einen verkehrsüblichen Preis nachweisen. Sind für den Auftrag als Ganzes die Voraussetzungen eines Marktpreises nicht erfüllt, sollte der Auftragnehmer für wesentliche Leistungsbestandteile Marktpreise belegen können. Im Drittgeschäft mit nicht-öffentlichen Auftraggebern sind die Leistungen zu modularisieren und einzeln zu bepreisen. Personalintensive Dienstleistungsunternehmen bilden hierzu meist Personalkategorien für Projektmitarbeiter und einen Preis je Kategorie. Möglicherweise kann ein Auftrag, z.B. ein Feuerwehrfahrzeug, in ein Basissystem mit Marktpreis und kundenspezifischen Aufbauten aufgeteilt werden. Im Ergebnis liegt dann ein Selbstkostenpreis mit hoffentlich großem Marktpreisanteil vor. Bei insgesamt nicht-marktgängiger Leistung sollte der Auftragnehmer vorkalkulatorische Festpreise anstreben. Ein Selbstkostenfestpreis ist vorteilhaft: Erstens wird der Preis nur auf Basis der Vorkalkulation geprüft. Zum zweiten verbleibt eine positive Differenz zwischen der Vorkalkulation und den tatsächlichen Kosten beim Auftragnehmer. Für den Selbstkostenfestpreis muss allerdings die Überschaubarkeit des Mengen- und Wertgerüsts erfüllt sein. Anderenfalls wird mit dem Selbstkostenerstattungspreis das Ende der Preistreppe erreicht. Dieser Preistyp bietet dem Auftragnehmer zwar Sicherheit in Form der Erstattung der tatsächlich angefallenen Kosten, geht aber meist mit einem niedrigen Gewinnzuschlag auf die Selbstkosten einher und ist daher recht unattraktiv.

4. Verursachungsgerechte Kalkulation aufbauen

Das Preisrecht erfordert eine saubere Kalkulation der Selbstkosten im Rahmen einer Kostenträgerstückrechnung. Dazu ist die gem. LSP Nr. 10 (3) vorgesehene Mindestgliederung einzuhalten. Dabei ist zwischen öffentlichem Auftrag und Drittgeschäft zu trennen. Dies betrifft die Berechnung der Zuschlagssätze und die Aufteilung der Kapazitäten sowie die damit verbundene Zuordnung des betriebsnotwendigen Vermögens. Selbstkostenpreise setzen eine verursachungsgerechte Verrechnung der Einzel- sowie Gemeinkosten auf Vollkostenbasis voraus. Für eine solche sollte die Aufteilung der Kosten zwischen öffentlichem Auftrag und Drittgeschäft durch Bezugsgrößen korrekt wiedergegeben werden. In der Preisprüfung wird gerade auf die Abbildung des Einflusses des öffentlichen Auftrags auf die Kostenentstehung Augenmerk gelegt. Daher gilt es, die Kostentreiber zu identifizieren und die Gemeinkostenverteilung daran auszurichten. Ein klassischer BAB reicht dafür als Kostennachweis meistens aus. Schwierigkeiten treten in der Praxis auch im Rahmen langfristiger Verträge hinsichtlich der bestellten Kapazitäten auf. Bei Beschäftigungsrückgängen stellt sich die Frage, wem die Leerkosten anzulasten sind. Hat der Auftragnehmer die Kapazitätserweiterung zur gewinnbringenden Fremd-Vermarktung selbst veranlasst, sind die Kosten auch von ihm zu übernehmen.

5. Unterauftragnehmer intelligent einbeziehen

Die PreisVO sieht vor, dass das Prüfrecht an Unterauftragnehmer weitergegeben werden kann. Dieses Durchreichen des Preisrechts ist jedoch an zwei Voraussetzungen geknüpft: Der Hauptauftragnehmer muss vom öffentlichen Auftraggeber verpflichtet werden, das Preisrecht auch auf Unteraufträge anzuwenden. Ferner ist der Unterauftragnehmer darüber im Vorfeld zu informieren. Sind diese Voraussetzungen nicht erfüllt, können sich Auftragnehmer durch organisatorische Ausgründungen dem Preisrecht entziehen. Die Vorgaben des öffentlichen Preisrechts gelten dann nur auf der ersten Ebene, nicht jedoch zwischen dem Auftragnehmer und seinen Lieferanten. Allerdings verlangen Auftraggeber zunehmend vertraglich die Weitergabe des Preisrechts an Unteraufträge. Wenn das öffentliche Preisrecht auf den Unterauftrag nicht angewandt werden kann, ist z.B. das BAAINBw als Auftraggeber berechtigt, einen Betrag in Höhe von 10% des Preises des Unterauftrages einzubehalten. Insofern sollten bei Verlangen des Auftraggebers die mittelbaren Auftragnehmer auf die Einhaltung des Preisrechts verpflichtet werden. Falls ein Unterauftragnehmer einer Preisprüfung unterzogen wird und der Preis des Unterauftragnehmers gekürzt wird, schlagen die preisrechtlichen Kürzungen voll auf den zulässigen Preis des Hauptauftrags durch. Würde also ein Unterauftragnehmer gegen das Preisrecht verstoßen, wäre der zulässige Höchstpreis zu reduzieren. Hat man allerdings die Anwendung des öffentlichen Preisrechts weitergereicht, ist ein finanzieller Schaden kaum zu erwarten.

II. DON‘Ts

Die nun folgenden DON‘Ts sollte man als risikobewusster Auftragnehmer unbedingt unterlassen:

1. Leichtfertig vom „Marktpreis“ ausgehen

Häufig kommt es im Rahmen von Preisprüfungen zur Korrektur des Preistyps. Als geradezu klassisch gilt der Fall, dass die Vertragspartner einen Marktpreis vereinbart haben, die Preisprüfer aber einen Selbstkostenpreis feststellen. Ursache für die häufige Beanstandung des Preistyps ist ein umgangssprachliches Verständnis des Begriffs Marktpreis. Allgemein versteht man unter dem Marktpreis den Preis, der sich am Markt durch das Zusammentreffen von Angebot und Nachfrage bildet. Dies wäre der marktübliche Preis dritter Anbieter für eine Leistung. Im preisrechtlichen Sinne ist der Marktpreis aber an die beiden Voraussetzungen Marktgängigkeit der Leistung und Verkehrsüblichkeit des Preises geknüpft. Außerhalb von vollkommenen Märkten entspricht der betriebssubjektive Marktpreis dem verkehrsüblichen Preis. Der betriebssubjektive Marktpreis ist der Preis, den derselbe Anbieter für gleiche marktgängige Leistungen wiederholt bei funktionierendem Wettbewerb durchsetzen konnte. Der Lieferant muss also nachweisen, dass der öffentliche Auftraggeber für die gleiche Leistung nicht mehr bezahlt hat als andere. Dies setzt voraus, dass der Auftragnehmer vergleichbare Umsätze nachweisen kann. Für die Anerkennung der Umsatzakte durch die Preisüberwachungsstelle sind möglichst drei Referenzprojekte jährlich vorzulegen. Die Prüfung, ob der im Wettbewerb zustande gekommene Angebotspreis des jeweiligen Anbieters auch dem verkehrsüblichen Preis entspricht, hat zwei Folgen: Erstens stellt der betriebssubjektive Marktpreis und nicht der Wettbewerbspreis die zulässige Preisobergrenze dar. Zweitens sind unabhängig von dem tatsächlich vorhandenen Wettbewerb Selbstkostenpreise anzuwenden, sofern die Verkehrsüblichkeit des Preises nicht feststellbar ist. Die Umwandlung hat zwei unbefriedigende Folgen. Zum einen kann infolge von Vereinbarungsspielräumen durch die Preisbehörden nur schwer der Selbstkostenpreis im Sinne der Vertragsparteien bestimmt werden. Zum anderen vernachlässigen Auftragnehmer zuweilen bei irrtümlicher Erwartung eines Marktpreises die gebotene Sorgfalt beim Kostennachweis. Dies führt zu einem deutlich niedrigeren zulässigen Höchstpreis und zu Rückforderungsansprüchen des öffentlichen Auftraggebers.

2. Kostenmachen bei Selbstkostenerstattungspreisen

Auch ein Selbstkostenerstattungspreis ist für den öffentlichen Auftragnehmer kein Freibrief dafür, die Kosten aus dem Ruder laufen zu lassen. Gerade weil bei Selbstkostenpreisen effiziente Kontrollmechanismen durch den Markt fehlen, sieht das öffentliche Preisrecht ein Korrektiv vor: den Grundsatz der angemessenen Kosten unter wirtschaftlicher Betriebsführung. Die Begriffe ‚wirtschaftlich‘ und ‚angemessen‘ sind dabei nicht synonym zu verwenden. Kosten gelten als nicht angemessen, wenn sie in einem „auffälligen Missverhältnis zur Leistung stehen“. Beispielsweise sind die Kosten einer perfekt durchrationalisierten Rüstungsproduktion auf einer Halliginsel infolge der aufwendigen Logistik dem Wert des militärischen Geräts nicht angemessen. Die Forderung einer wirtschaftlichen Betriebsführung bezieht sich auf das gesamte Verfahren der Leistungserstellung. Das Wirtschaftlichkeitsprinzip sieht eine Erfüllung des Auftrags zu minimalen Kosten vor. Hierbei ist jedoch kein Idealbetrieb zu Grunde zu legen, sondern vielmehr ein normaler Betrieb. Dieser zeichnet sich durch wettbewerbsfähiges Handeln und somit das Ausreizen der betrieblichen Möglichkeiten zur Kostenreduktion aus. Unwirtschaftlichkeit wird häufig an einer unzureichenden Auslastung festgemacht, wobei Auslastungen von über 80% gewöhnlich nicht zu Beanstandungen der Preisprüfung führen. Während das Kriterium der wirtschaftlichen Betriebsführung auf das Gesamtverfahren abzielt, werden bezüglich der Angemessenheit auch einzelne Kosten überprüft. So können z.B. Geschäftsführergehälter im Vergleich zum Branchendurchschnitt überhöht sein. Der Nachweis der Wirtschaftlichkeit und Angemessenheit wird über Zeit- oder Betriebsvergleiche vorgenommen. In Summe verlangt der Grundsatz der angemessenen Kosten unter wirtschaftlicher Betriebsführung also die gleiche Kostendisziplin bei Selbstkostenerstattungspreisen wie sonst im wirtschaftlichen Geschehen üblich.

3. Positionshöchstbegrenzungen und Obergrenzen zulassen

Der öffentliche Auftraggeber möchte aus seinem berechtigten fiskalischen Interesse die Beschaffungskosten begrenzen. Daher hat er eine Präferenz für Selbstkostenfestpreise bzw. bei nicht überschaubarem Mengen- und Wertgerüst für Selbstkostenerstattungspreise mit Obergrenze. Umgekehrt impliziert letzterer Preistyp für den Auftragnehmer bei begrenzten Chancen doch erhebliche Risiken. Eine Überschreitung der Obergrenze geht voll zu seinen Lasten, während der Ergebnisbeitrag auf den zumeist überschaubaren Gewinnzuschlag auf Basis der Selbstkosten nach oben begrenzt ist. Immerhin können unterhalb der Obergrenze grundsätzlich Mehrkosten bei einigen Positionen mit Kostenunterschreitungen an anderer Stelle verrechnet werden. Noch gefährlicher für den Auftragnehmer sind daher Positionshöchstbegrenzungen, denn dann ist diese Querverrechnung zwischen verschiedenen Positionen nicht möglich. Insofern sollten aus Perspektive des Auftragnehmers Obergrenzen möglichst, Positionshöchstbegrenzungen auf jeden Fall abgelehnt werden. Besteht der Auftraggeber jedoch auf einer Höchstbegrenzung, sollte darauf geachtet werden, dass optionale oder zusätzliche Leistungen von dieser Obergrenze ausgeschlossen sind und innerhalb der Obergrenze Kompensationsmöglichkeiten zwischen Arbeitspaketen oder Kostenarten zugelassen werden.

4. Taktieren bei Preisprüfungen

Manche Auftragnehmer versuchen, mangelnde Vorbereitung auf eine Preisprüfung durch Taktieren auszugleichen. Während eine effektive Vorbereitung Zeit spart und die Preisprüfungsstellen entlastet, führt Taktieren dazu, dass alle Beteiligten Mehraufwand haben. Nach § 9 PreisVO muss der Auftragnehmer zum Zwecke der Preisprüfung kooperieren. Die Befugnisse der Preisbehörden umfassen das Anfordern von Auskünften und Preisnachweisen, die Einsichtnahme in betriebliche Unterlagen, die Fertigung von Abschriften oder Auszügen, die Besichtigung von Betrieben sowie das Betreten von Grundstücken und Geschäftsräumen. Eine nicht zu empfehlende Extremform des Taktierens ist die grundsätzliche Ablehnung einer Preisprüfung durch den Auftragnehmer. Wenn er Auskünfte verweigert, stellt dies eine Zuwiderhandlung im Sinne von § 11 VO PR 30/53 dar und kann mit einer Geldbuße von bis zu 25.000 € geahndet werden. Typischerweise kann man auf Auftragnehmerseite eher ein Spielen auf Zeit beobachten. Dies beginnt meist bei der Vereinbarung eines Prüfungstermins in seinen Geschäftsräumen. Zuweilen werden bei der Prüfung vor Ort manche unvorteilhaften Unterlagen zurückgehalten und erst im weiteren Prüfungsverlauf nachgereicht. Im weiteren Verlauf könnte ein Auftragnehmer noch versuchen, die Fertigstellung des Prüfberichts durch Einwände zu verzögern. Ohne Prüfbericht fehlt dem Auftraggeber die Grundlage, um Rückforderungsansprüche zu stellen. In selteneren Fällen wird versucht, die disziplinarisch Vorgesetzten der neutralen Preisprüfer durch Verweis auf wirtschaftspolitische Interessen zu einer Intervention zu bewegen. Letztlich werden all diese Taschenspielertricks von der Preisüberwachung durchschaut. Da ein Auftragnehmer es möglicherweise jahrelang mit demselben Preisprüfer zu tun haben wird, kann das Verhalten in einer Preisprüfung Auswirkungen auf zukünftige Preise und andere Aufträge haben.

5. Nachlässigkeit bei Stundensätzen und Zeitaufschreibungen

Bei der Berechnung von Stundensätzen und der Korrektheit der Stundenaufschreibungen gehen Auftragnehmer zuweilen nachlässig vor. Dabei stellt der Mitarbeiterstundensatz ein zentrales Instrument der Kalkulation und die Zeitaufschreibung ein wichtiges Element des Mengengerüsts dar. Die Mitarbeiterstundensätze hängen von den ermittelten anrechenbaren Kosten, der berechneten Beschäftigungsbasis und der Höhe des angemessenen Auslastungsgrades ab. Bei den Personalkosten werden zuweilen großzügig Geschäftsführergehälter, erfolgsabhängige Gehaltsbestandteile und Arbeitsplatzkosten angesetzt. Die Bestimmung der Beschäftigungsbasis erfolgt individuell, unter Berücksichtigung der Abwesenheitszeiten für Fortbildung, Urlaub und Krankheit. Weniger als 1.600 produktive Stunden werden bei einer Wochenarbeitszeit von 40 Stunden jedoch regelmäßig nicht anerkannt. Schließlich liegen die in der Praxis akzeptierten produktiven Stunden bei 90% bis 100%. Fehlen kaufmännische Buchungssysteme, bestehen kaum Plausibilisierungsmöglichkeiten der Stundennachweise. Die Manipulationsspielräume verleiten dazu, die Stundenaufschreibungen nicht zeitnah vorzunehmen. Spätestens in der Preisprüfung aber werden die Auffälligkeiten offengelegt. Bei vielen Dienstleistungen begründet gerade die Menge der Mitarbeiterstunden in Verbindung mit den zugehörigen Stundensätzen das Gros der Kosten. Beides lässt sich nicht kurz nach Projektende oder noch schlimmer vor der Preisprüfung zusammenstellen, sondern muss von Anfang an in den Dokumentations- und Kalkulationsstrukturen fest verankert sein.

Grundregeln für öffentliche Auftraggeber

Strategie und Organisation

- Preisrecht in Beschaffungsprozess einordnen,

- Vorrausetzungen der Preistypen beachten,

- Preisprüfungsstrategie entwickeln sowie

- Unterauftragnehmer einbeziehen.

Gewinnermittlung und -begrenzung

- Obergrenze festschreiben,

- Regelung über allgemeines Unternehmerwagnis treffen,

- kalkulatorischen Zinssatz vereinbaren und

- Leistungsgewinn vereinbaren.

Kostenkalkulation

- Klarheit über die bestellte Vorhaltekapazität,

- Berücksichtigung abzugsfähiger Erträge bei den Selbstkosten,

- Absicherung von Festpreisen sowie

- Konkretisierung der Pflichten des Auftragnehmers bei Selbstkostenpreisen.

Best Practice für kleine und mittlere Unternehmen

Vor Vertragsabschluss

- Gutes Verständnis der Preistypen bei Angebotsabgabe: Jede Art von Preisvereinbarung mit dem Auftraggeber kann Gegenstand einer Preisprüfung sein.

- Kurzpreisprüfung nutzen und Sicherheit erlangen: vor Vertragsschluss kann die Preisüberwachungsstelle die Marktpreisfähigkeit einer Leistung prüfen.

- Der Angebotspreis stellt den maximal erzielbaren Preis für die Leistungserstellung (Höchstpreisbegrenzung), unabhängig vom Prüfergebnis dar.

- Festlegung einer Strategie bei Preistypen: bei nichtmarktgängiger Leistungsollten vorkalkulatorische Festpreise oder zumindest Festsätze für Teile der Kalkulation angestrebt werden.

- Positionshöchstbegrenzungen bei Angebotsabgabe sind risikobehaftet!

- Erstellung einer umfangreichen Vorkalkulation und Dokumentation. Bei fehlendem Marktpreis kann somit ggf. nachträglich noch ein Selbstkostenfestpreis erzielt werden.

- Im besten Fall Dokumentation und Nachweis der Vorkalkulation mittels vorangegangenen, vergleichbaren Projekten oder mit einer erschöpfenden Projektplanung.

- Umfang der Dokumentation für Vorkalkulationen im Rahmen von Selbstkostenfestpreisen: Mengengerüst (bspw. Arbeitspläne, Stücklisten, Plan-Ausschuss) & Preisgerüst (bspw. Einkaufsanfragen, Kostensätze lt. Plan-BAB).

Während der Auftragsdurchführung

- Umsatzrelevant sind nur dokumentierte Kosten.

- Einzelkosten für freie objektbezogene Entwicklung können nur angesetzt werden,wenn diese zuvor auch separat erfasst wurden.

- Umfang der Dokumentation für Vorkalkulationen im Rahmen von Selbstkostenerstattungspreisen: Mengengerüst (Stundenzettel, Materialentnahmescheine, Ist-Ausschuss), Preisgerüst (Einkaufsrechnungen/Durchschnittswerte, Ist-Kostensätze laut Betriebsabrechnungsbogen oder vereinbarte Sätze).

Bei der Preisprüfung

- Preisprüfungen mit gebotener Sorgfalt begegnen: In Konfliktfällen ist keine Mediation zwischen Preisüberwachung und Auftragnehmer vorgesehen. Es kann nur der Rechtsweg beschritten werden. Preisprüfungen aus Eigeninteresse bei risikoreichen Aufträgen selbst initiieren.

- Vorbereitung von Preisprüfungen: Eine effektive Vorbereitung spart Zeit und entlastet die Preisprüfungsstellen. Eine ungenügend vorbereitete Preisprüfung kann auch Auswirkungen auf zukünftige Preise und andere Aufträge haben. Es ist empfohlen einen ausgiebigen Probelauf der Prüfung vorzunehmen.

- Begleitung der Preisprüfer: Individuelle Unternehmenssituationen und Geschäftsprozesse erfordern die individuelle Auseinandersetzung des Preisprüfers mit dem Unternehmen. Hierbei ist eine Unterstützung des Preisprüfers durch das Unternehmen, insbesondere im Umgang mit den Unterlagen, empfehlenswert.

- Einverständniserklärung des Prüfberichts Bei gravierenden Problemen im Rahmen des Prüfberichts empfiehlt es, sich mit diesem nicht einverstanden zu erklären.

Quelle: Simon Weiss, M.A. (Kaufm. Geschäftsführer der ELP GmbH, Wuppertal)

"Step by step": eine LSP-konforme Stundensatzkalkulation

Erfassung der originären Personalkosten (Personalkosten gemäß Tarif-/Arbeitsvertrag zzgl. Personalnebenkosten).

Beanspruchungsgerecht zu verteilende Arbeitsplatzkosten erfassen (insb. Raumkosten, IT-Kosten usw.).

Bestenfalls Verrechnungspreise für Büro-IT pro Arbeitsplatz, für Raumkosten pro m2 usw. vorhalten.

Geeignete Anzahl an Mitarbeiterkategorien (und somit unterschiedlichen Stundensätzen) festlegen.

- Maxime: "So viele Stundensätze wie nötig, so wenige wie möglich!"

- Branchentypische Spezifitäten der erstellten Leistungen zur Orientierung berücksichtigen.

- Je mehr verschiedene Kompetenzen im Unternehmen vorhanden, desto höher die Anzahl der Stundensätze.

- Pool für eine Mitarbeiterkategorie so groß wählen, dass Zufälligkeiten in den Kostensätzen (z.B. durch Langzeiterkrankungen) vermieden werden.

- Richtwert: Mehr als 10-15 Mitarbeiterkategorien bzw. Stundensätze sollten es keinesfalls sein.

Restliche nicht verursachungsgerecht verteilbare Kosten dem klassischen "Overhead" zuordnen (Zuschläge für die allgemeine Verwaltung).

- Diese können anteilig über einfache Zuschlagssätze auf die personenbezogenen Kosten je Mitarbeiterkategorie umgelegt werden.

- Hierzu können auch die Kosten der Abteilungsleitung zählen, wenn diese im Wesentlichen allgemeine Koordinierungs- und keine Projektaufgaben übernimmt.

Für Konzerne: Sinnvolle Umlageschlüssel für konzerninterne Dienstleistungen verwenden! Beispiele: Für Facility-Management-Kosten: Umlage am besten nach genutzten m2, Kosten für Finanz- und Rechnungswesen: Umlage am besten nach Anzahl der Buchungsbelege, Kosten der Personalabteilung: Umlage am besten "nach Köpfen", Kosten der Rechtsabteilung: Umlage am besten nach Anteil am Konzernumsatz, Kosten des Vorstandsbüros: Umlage am besten nach Anteil am Konzernumsatz.

Kostenpositionen, die nicht betriebsnotwendig sind und in keinerlei Bezug zum Auftrag stehen, aus der Stundensatzkalkulation ausklammern.

Ermittlung der Beschäftigungsbasis: Erst Brutto-Arbeitsstunden pro Jahr gemäß Tarif-/Arbeitsvertrag ermitteln, dann abzuziehende unproduktive Stunden ermitteln (Urlaub, Krankheit, Fortbildungen, Besprechungszeiten, Rüstzeiten, Wissensmanagement usw. in üblichem Umfang).

Angemessenheit des Auslastungsgrades kontrollieren.

- Tatsächliche Auslastung in Relation zur Basisbeschäftigung setzen.

- Ist die weit verbreitete Vorgabe von mind. 90 % Auslastung erfüllt?

Stundensätze je Mitarbeiterkategorie berechnen.

Mitarbeiterstundensatz =

ansetzbare Kosten / Basisbeschäftigung

Ermittelte Stundensätze mit für den Auftrag verwendeten Stunden multiplizieren, um Abrechnungsbeträge zu erhalten.

Hinweis: Um ggf. Istkosten (Stichwort: Selbstkostenerstattungspreis nach § 7 PreisVO) verursachungsgerecht zu verteilen und nachzuweisen, müssen die geleisteten Stunden von allen Mitarbeitern konsequent mittels Zeiterfassungssystem auf die Tätigkeiten "geschrieben" werden.

- Auch die Zeiten für Schulungen, Workshops, Vertriebsunterstützung usw. sind hierbei für den Preisprüfer transparent zu machen. Notfalls sind also neue Abwesenheitskategorien im Zeiterfassungssystem vorzusehen.

- Die Zeiterfassung kann in SAP erfolgen, aber auch eine selbsterstellte Excel-Lösung kann der Preisprüfung standhalten; die LSP verlangen technisch gesehen keine spezielle Art der Mengengerüst-Erfassung.

Checkliste* zum Verhalten in Preis-/Kostenprüfungen

- Dem Prüfer signalisieren, dass man sich Kenntnisse des Preisrechts angeeignet hat und man daran interessiert ist, diese weiter auszubauen.

- Dem Prüfer Zeit zur Orientierung geben und ihm zugutehalten, „dass er sich fast mit jedem neuen Auftragnehmer auf ein neues Rechnungssystem einstellen muss“.

- Eine „angemessene Prüfungszeit dulden, besonders wenn Sie zu den zu prüfenden Neulingen gehören“.

- Den Prüfer nicht laufend um Rat fragen. „Der Grundsatz wirtschaftlicher Prüfungstätigkeit verbietet zeitraubende Beratertätigkeit des Preisprüfers.“

- Vor Prüfungsbeginn „entsprechende Vorarbeit leisten, damit die Prüfungszeit auf ein erträgliches Maß reduziert werden kann“.

- Bei komplexen Verrechnungsmethoden dem Prüfer verstärkt helfen. „Die Unübersichtlichkeit des Rechnungssystems … ist mit erhöhter Erläuterungsbereitschaft für den befugten Prüfer auszugleichen.“

- Nicht zu häufig die Methode der Gemeinkostenverrechnung wechseln, sondern nur „wenn sie dem Produktionsablauf nicht entspricht oder undurchsichtig ist. Bei langfristigen Lieferverträgen müssen notwendige Änderungen in der Systematik der Prüferkalkulationen verdeutlicht werden.“

- Dem Prüfer bei Aufdeckung systematischer Unstimmigkeiten Wertschätzung signalisieren. „Die Preisbehörden haben bei ausreichender Prüfungszeit schon manchen Systemfehler aufgedeckt und dafür die Anerkennung der Firma bekommen.“

- Nicht ohne triftigen Grund die Ansprechpartner des Prüfers wechseln. „Die Prüfer befinden sich bei der Aufdeckung von Mängeln nicht selten in einer schwierigen Lage, weil sie bei einem Teil des Firmenpersonals Gehör finden, beim anderen Teil aus verständlichen Gründen auf taube Ohren stoßen.“

- Eine gewisse „Beschränkung der Verfügungsgewalt über die betrieblichen Geschehnisse“ während der Prüfung akzeptieren. Den Prüfer nicht „als seinen Untergebenen“

- Nicht „aus Anlass der Prüfung einen Intelligenz- oder Kenntniswettbewerb“ mit dem Prüfer veranstalten.

- Bei Folgeprüfungen nicht den Versuch unternehmen, „während der Prüfung ‚alte Rechnungen‘ zu begleichen“.

- Sich bei der Feststellung von Unstimmigkeiten nicht „zunächst indifferent“ zeigen, um nach der Prüfung erneut auf diese zurückzukommen. Kontroversen ohne unnötiges Zögern „offen austragen.“

- Den Prüfer nicht bewusst in die Irre führen oder vom Wesentlichen ablenken. Kein „Fallenstellen“ während der Prüfung.

- Vermeidung einer „Einschaltung anderer Stellen“, ohne dass dies zuvor angekündigt wurde.

* Die Checkliste beruht auf einem Aufsatz eines ehemaligen Leiters einer Preisüberwachungsstelle

(Gerst, Lothar, Probleme der Überprüfung der Gemeinkosten bei Preisprüfungen öffentlicher

Aufträge, in: BFuP, 1981, S. 12–26).